○東松島市立小中学校徴収金事務取扱規程

平成19年10月29日

教育委員会訓令甲第33号

(目的)

第1条 この訓令は、東松島市立小中学校(以下「市内学校」という。)における学校徴収金事務の取扱いに係る管理監督者及び教職員の職務、責任及び事務手続を定めることにより、学校徴収金事務の適正かつ効率的な執行を図ることを目的とする。

(1) 学校徴収金 学校教育活動を通じて児童生徒に直接還元する目的で、学校で自ら一括購入や支払いをすることによって児童生徒、保護者にとって利便性を生じるものについて、校長が保護者から徴収する経費をいう。

(2) 学校共同事務室 東松島市学校事務の共同実施に関する要綱(平成27年東松島市教育委員会訓令甲第8号。以下「要綱」という。)第2条第1項で規定する東松島市学校共同事務室をいう。

(3) 学校共同事務室拠点校長 要綱第2条第1号で規定する市内学校の中から指定された拠点校の校長をいう。

(基本計画の策定及び執行の原則)

第3条 校長は、学校徴収金を徴収するに当たっては、あらかじめ、教育活動計画を踏まえ、学校徴収金の基本計画(以下「基本計画」という。)を策定しなければならない。

2 基本計画は、次に掲げる事項について定めるものとする。

(1) 学校で取り扱う学校徴収金の種類

(2) 徴収目的

(3) 徴収金額

(4) 徴収方法

(5) 預託する金融機関

(6) 前各号に掲げるもののほか、学校徴収金を取り扱うために必要な事項

3 校長は、基本計画に定める徴収目的を実現するに当たって、公費との経費負担区分において適正な徴収金額を算定するほか、保護者等の負担軽減のため、最少の経費をもって最大の効果があげられるように、計画的かつ効率的な執行に努めなければならない。

(責任体制)

第4条 学校徴収金事務の責任者は、校長とする。

2 校長は、学校徴収金の事務を学校内で分担し、校務分掌等で会計区分ごとに予算、出納、物品の購入等に係る担当者を定めなければならない。この場合において、一連の事務が同一の職員によって行われることのないようにしなければならない。

3 教頭は、学校徴収金事務を統括する。

4 事務主任は、定期的に学校徴収金の会計事務の執行状況を確認する。

5 会計取扱者は、学校徴収金の会計事務を処理する。

(学校予算委員会)

第5条 校長は、学校徴収金を適正に執行及び管理するため学校予算委員会(以下「予算委員会」という。)を設置しなければならない。

2 予算委員会は、次に掲げる事項を所掌する。

(1) 基本計画の策定に関すること。

(2) 予定価格が30万円以上の契約に当たって、見積書を徴する業者の選定に関すること。

(3) 30万円以上の契約に当たって、契約業者の選定に関すること。

(4) 修学旅行、宿泊学習等の取扱業者の選定に関すること。

(5) 教材及び学用品の選定に関すること。

(6) 教材及び学用品取扱業者の指定に関すること。

(7) 前各号に掲げるもののほか、学校徴収金の適正な執行及び管理に関すること。

3 予算委員会の構成員は、校長、教頭、事務主任、教務主任、学年主任その他校長が必要と認めた者とする。

4 前2項に規定するもののほか、予算委員会の組織及び運営について必要な事項は、校長が定める。

(会計事務の原則)

第6条 学校徴収金に関する会計事務は、次に掲げる原則に基づき、処理しなければならない。

(1) 一会計年度の支出は、当該年度の収入(前年度繰越金を含む。)をもって充てなければならない。

(2) 支出に充てる経費は、会計ごとに処理するものとし、会計間において流用してはならない。

(3) 会計の収入及び支出は、原則として、金融機関を経由して行うものとする。

(校長の職務)

第7条 校長は、学校徴収金事務の処理に当たり、次に定める事項を実施しなければならない。

(1) 基本計画を決定すること。

(2) 学校徴収金に係る予算を編成し、及び決算を調製すること。

(3) 学校徴収金の収入及び支出を決定すること。

(4) 学校徴収金の予算及び決算を保護者等に通知すること。

(5) 学校徴収金に係る執行管理に当たり、関係職員に必要な指示を行うこと。

(6) 学校徴収金の収支状況及び金銭出納簿等を照合し、内容を確認すること。

(7) 予算委員会を設置し、会議の運営に必要な指示を行うこと。

(教頭の職務)

第8条 教頭は、学校徴収金の事務処理に当たり、次に定める事項を行わなければならない。

(1) 基本計画の策定に関する事務を統括すること。

(2) 学校徴収金の予算の編成及び決算の調製に関する事務を統括すること。

(3) 学校徴収金の収支状況について、預金通帳と出納簿とを学期毎照合し、内容を確認すること。

(4) 学校徴収金の事務処理に当たり、関係教職員に必要な指示を行い、かつ関係教職員の監督を行うこと。

(5) 前各号に掲げるもののほか、学校徴収金の適正な執行及び管理に関すること。

(事務主任の職務)

第9条 事務主任は、学校徴収金の事務処理に当たり、次の各号に定める事項を行わなければならない。

(1) 学校徴収金の基本計画の策定に関し、校長及び教頭を補佐すること。

(2) 学校徴収金の予算及び決算の調製に関し、校長及び教頭を補佐すること。

(3) 予算委員会に必要な資料の作成等に関すること。

(4) 予算委員会の運営及び進行管理に関すること。

(5) 前各号に掲げるもののほか、学校徴収金の適正な執行の管理に関すること。

(会計取扱者の職務)

第10条 会計取扱者は、校長の命を受け、学校徴収金の会計事務を処理する。会計ごとに校長が指名し、次の事項を行わなければならない。

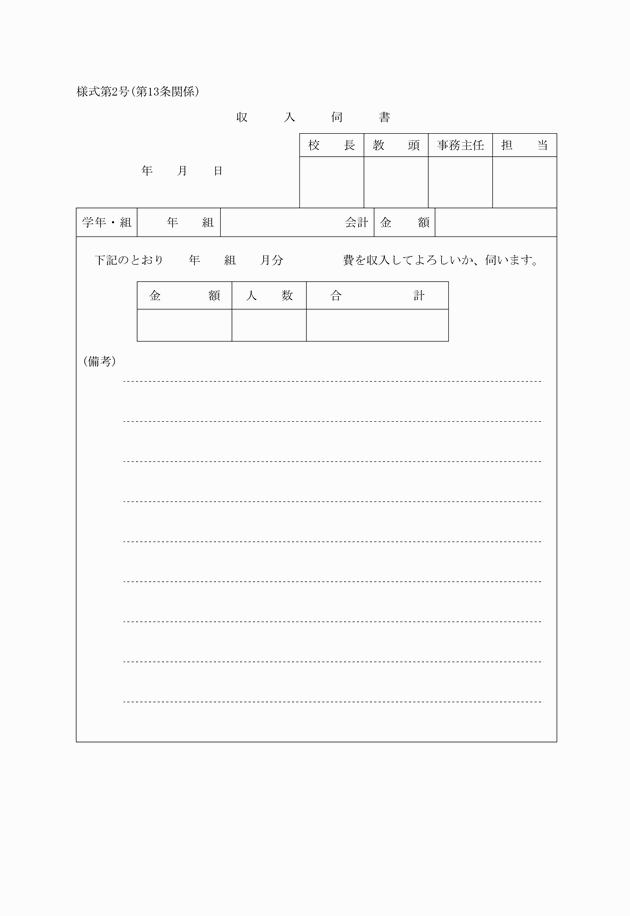

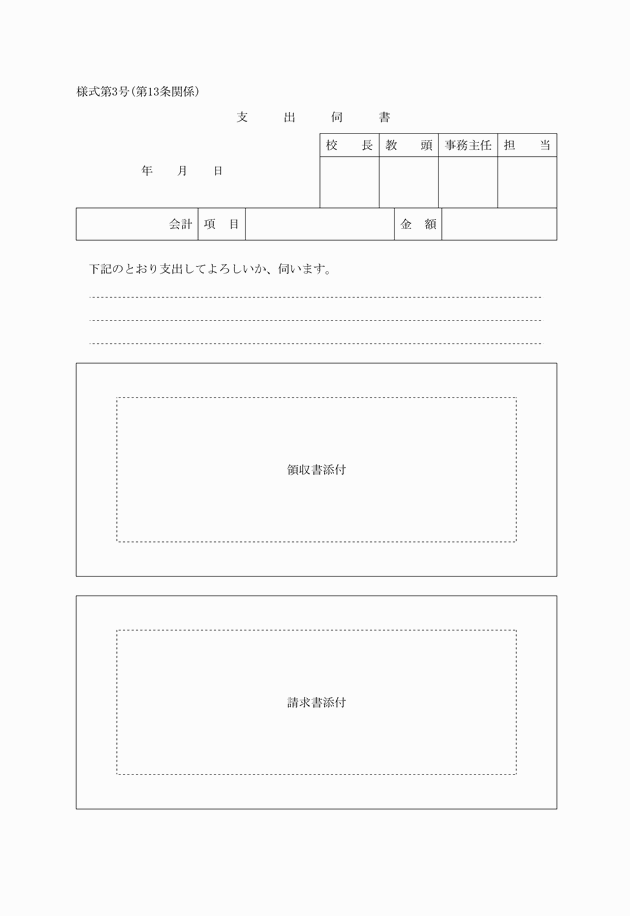

(1) 学校徴収金の基本計画に基づき、収支の会計事務処理(収入伺書の作成、支出伺書の作成、徴収金台帳の整理、予算引き去り簿の整理)を行うこと。

(2) 当該年度の預金通帳の管理及び出納簿の整理、支出証拠書類整理・保管に関すること。

(3) 会計予算書及び会計報告書の作成に関すること。

(現金及び預金の管理)

第11条 校長は、学校徴収金に係る現金及び預金(貯金を含む。以下同じ。)の適正な管理を図るため、次の各号に定める事項を行わなければならない。

(1) 学校における現金管理は、必要最少の金額とし、速やかに金融機関に預金し管理すること。

(2) 金融機関への預金に当たっては、預金額に欠損が生じることのないように、安全の確保を最優先し、適正に管理すること。

(3) 学校徴収金(学校関係団体の会費を除く。)の預金名義人は校長とすること。

(4) 現金、預金通帳等は、必ず学校内の施錠可能な金庫等に保管し、その取扱いは、校長又は教頭の許可を得たうえで行うこと。

(予算)

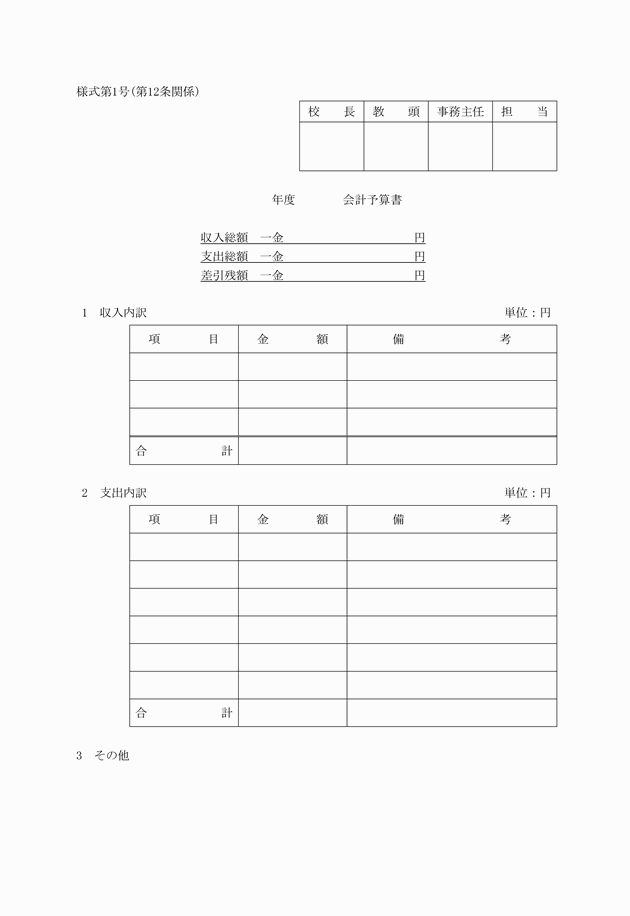

第12条 校長は、予算委員会の協議を経て、会計区分ごとに予算書(様式第1号)を作成しなければならない。

2 出納簿、預金通帳、収支書類等の保存期間は、5年とする。

(決算)

第14条 校長は、会計年度終了後速やかに会計区分ごとに決算書(様式第7号)を作成し、その結果を保護者に報告しなければならない。ただし、会計年度終了前において、すべての出納事務が完了した場合は、年度途中においても決算することができる。

(会計検査)

第15条 校長は、会計事務処理の適正を図り、併せて事故を未然に防止するため、会計検査を実施しなければならない。

2 会計検査事項は、次のとおりとする。

(1) 現金及び預金通帳の取扱い状況

(2) 諸帳簿、関係帳票等の処理状況

(3) 前2号に掲げるもののほか、校長が必要と認める事項

(1) 第1期(4月1日から7月31日まで) 8月

(2) 第2期(8月1日から12月31日まで) 1月

(3) 第3期(1月1日から3月31日まで) 3月

4 前項に定めるもののほか、教育長が必要と認めたときは、校長は特別検査を行い、その結果を教育長に報告しなければならない。

5 会計検査は、校長が自ら行わなければならない。ただし、必要に応じて所属職員に補助させることができる。

6 校長は、次に掲げる事項について文書により記録しなければならない。

(1) 検査の対象とした事項

(2) 検査の方法

(3) 検査結果

(4) 検査年月日及び検査者職氏名

7 校長は、次の各号のいずれかに該当するときは、教育長に検査の結果を報告しなければならない。

(1) 学校徴収金事務の執行において事故があったとき。

(2) 教育長が報告を求めたとき。

(相互点検)

第16条 教育委員会は、学校徴収金に関する会計処理が適切に行われているかを確認し、会計事故を未然に防止するとともに、会計処理に関する好事例を市内学校に普及させるため、学校共同事務室による相互点検を実施する。

2 相互点検の点検事項は、前条第2項に規定する会計検査事項に準じるものとする。

3 相互点検は、前条第3項で規定する会計検査の実施前に行うものとし、実施日は、相互点検を実施する学校の校長と学校共同事務室拠点校長との協議により決定するものとする。

4 相互点検の職務上の監督は、相互点検を実施する学校の校長が行うものとし、所属校以外の学校で相互点検の業務に従事する事務職員の旅行命令等は、所属校の校長が行うものとする。

5 学校共同事務室は、相互点検結果について、相互点検を実施した学校の校長、学校共同事務室拠点校長及び教育委員会に報告するものとする。

(監査)

第17条 各年度の決算書を作成したときは、監査委員の監査を受けなければならない。なお、監査の結果は、決算の報告と合わせて保護者に報告しなければならない。

2 監査を受けるときは、預金通帳、支出証拠書類等の関係帳票を提出しなければならない。

3 監査委員は、校長が選出する。

(学校徴収金に係る助言、指導)

第18条 東松島市教育委員会は、学校徴収金に関する事務処理の適正化を図るため、校長に対し必要な助言又は指導を行うことができる。

2 校長は、東松島市教育委員会に対し、学校徴収金に関する事務の処理について必要な助言又は指導を求めることができる。

(事務引継ぎ)

第19条 校長、教頭又は事務主任に異動があったときは、前任者は、後任者にその事務を引き継がなければならない。

2 前項の引継ぎに当たっては、関係者の立ち合いの下、出納簿、預金通帳その他収支関係の書類等を照合し、現金及び預金残高の合計金額と出納簿の残高とに相違のないことを確認した上で、現金出納簿の最終記載のあるページに前任者及び後任者が記名押印するものとする。

(団体費の会計事務)

第20条 校長は、学校の運営及び教育活動に密接に関係する団体の運営及び活動経費(以下「団体費」という。)について、当該団体の長から書面により、会計事務の委任を受けたときは、当該団体の規約に定めがあるものを除き、次の各号に定めるところにより会計処理を行うものとする。

(1) 団体費の予算は、当該団体の規約の定めにより、当該団体が編成する。

(2) 団体費の予算の流用は、当該団体の規約の定めるところによる。

(3) 校長は、当該団体の規約の定めるところにより、団体費の決算を行い、当該団体の長に報告し、関係帳簿類を引き渡すものとする。

(4) 団体費については、当該団体の規約の定める監査を受けるものとする。

(台帳、書類等の様式)

第22条 この訓令において規定する書類等の様式は、別に定める。

(補則)

第23条 この訓令に定めるもののほか必要な事項は、教育長が定める。

附則

この訓令は、平成20年4月1日から施行する。

附則(令和3年3月24日教委訓令甲第5号)

この訓令は、令和3年4月1日から施行する。

附則(令和3年12月23日教委訓令甲第20号)

この訓令は、令和4年4月1日から施行する。