○東松島市国民健康保険税の減免取扱要綱

平成22年3月31日

訓令甲第24号

東松島市国民健康保険税の減免取扱要綱(平成17年東松島市訓令甲第58号)の全部を次のように改正する。

(趣旨)

第1条 この訓令は、東松島市国民健康保険税条例(平成17年東松島市条例第99号。以下「条例」という。)第24条の2第1項の規定による国民健康保険税(以下「保険税」という。)の減免について、その取扱いについて必要な事項を定めるものとする。

(減免の原則)

第2条 保険税は、国民健康保険事業を維持するための費用として全ての被保険者が応分に負担することとされているが、負担能力が著しく低下した等の事由により納付が困難となった場合には、まず納期限の延長、徴収猶予等の方途が講ぜられるものであるが、これらの措置によっても、なお、その納付が困難であると認められる納税義務者に対して、申請に基づき、保険税額の減免の適否を決定するものとする。

2 この訓令に定める減免の対象、範囲、所得金額、生活保護基準額との割合及び減免の割合は、一定の基準を示すものであり、これに類する事情等がある場合はその範囲内で措置するものとする。

(減免の要件)

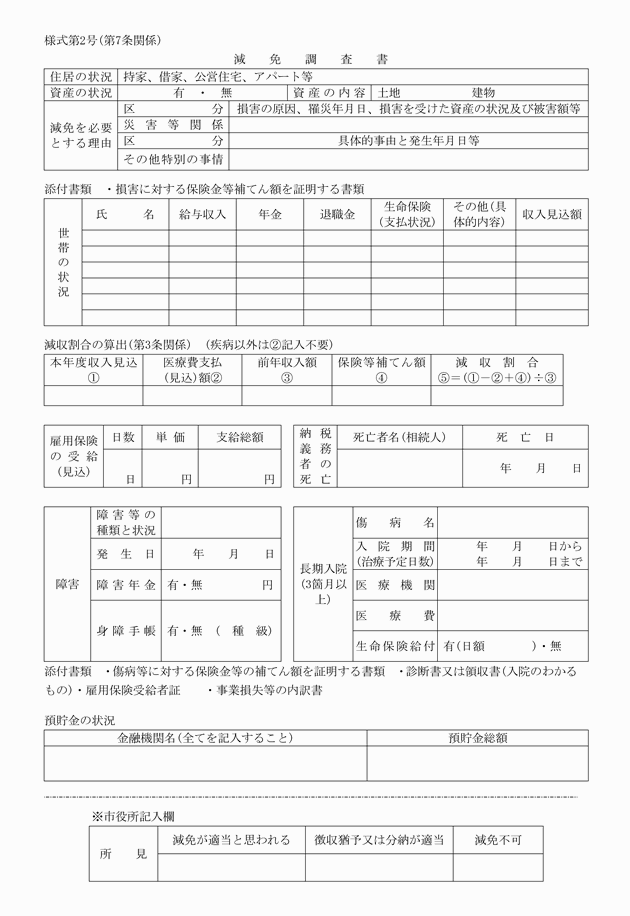

第3条 条例第24条の2第1項第1号及び第2号の規定により保険税の減免の対象となる場合は、次の各号のいずれかに該当するときであって、生活の困窮により当該年度分の保険税が納付できないと市長が認める者とし、同条第1項第4号に規定する特別の事情がある者には国民健康保険法(昭和33年法律第192号)第59条に規定する保険給付の制限を受けた場合を含めるものとする。

(1) 納税義務者又はその世帯に属する国民健康保険の被保険者(以下「納税義務者等」という。)が失業、傷病等によりその年の見積合計所得金額(地方税法(昭和25年法律第226号。以下「法」という。)第292条第1項第5号に規定する給与所得については収入金額とし、その他あらゆる他の法律又は制度による補償、援助等を受ける収入についてはその金額とする。以下同じ。)が前年の合計所得金額の10分の3以上減少し、かつ、前年の合計所得金額が700万円以下のとき。ただし、失業の理由が自己都合、雇用契約の満了、定年退職又は自己の責任による重大な理由により解雇された懲戒解雇のいずれかによるときは、減免の対象としない。

(2) 納税義務者等が天災その他の災害(所得税法(昭和40年法律第33号)第2条第27号に規定する災害をいう。以下同じ。)によりその資産に重大な損害を受けたことによる損害金額があるとき(保険金、損害賠償金等により補てんされるべき金額を控除した額をいう。)。ただし、故意又は重大な過失により災害を発生させたときは、減免の対象としない。

(3) 天災その他の災害により納税義務者が死亡した場合で、かつ、法第9条の規定により当該納税の義務を継承すべき相続人において保険税の納付が著しく困難であると認められるとき。

(4) 天災その他の災害により納税義務者が障害者(法第292条第1項第9号に規定する障害者をいう。)となったとき。

(5) 納税義務者等が、風水害、冷害、凍霜害、干害等により農作物又は水産物に被害を受けた場合に、農作物又は水産物の減収による損害額の合計額(減収価格から農業災害補償法(昭和22年法律第185号)若しくは漁業災害補償法(昭和39年法律第158号)によって支払われるべき農業又は漁業共済金額を控除した額)が、平年における当該農業又は漁業による収入額の合計額の10分の3以上である者で、前年中の合計所得金額が1,000万円以下であるとき(当該合計所得金額のうち農業又は漁業所得以外の所得が400万円を超えるものを除く。)

2 納税義務者等が倒産及び自己破産の事由により資産割額の対象となる固定資産が債権整理等された場合又は債権者からの立ち退き要求により居住の実態がない場合であって、生活困窮の程度を考慮し相当の理由があると認められたときは、保険税を減免することができる。

(減免割合)

第4条 保険税を減免するときの減免割合その他の減免基準は、別表のとおりとする。

2 納税義務者等が前条に規定する減免理由の2つ以上に該当するときは、いずれか大きい減免割合を適用するものとする。

(減免審査委員会)

第5条 申請のあった減免の適否を審査するため、委員会を設置することができる。

2 委員会の必要な事項は別に定める。

(減免の適用)

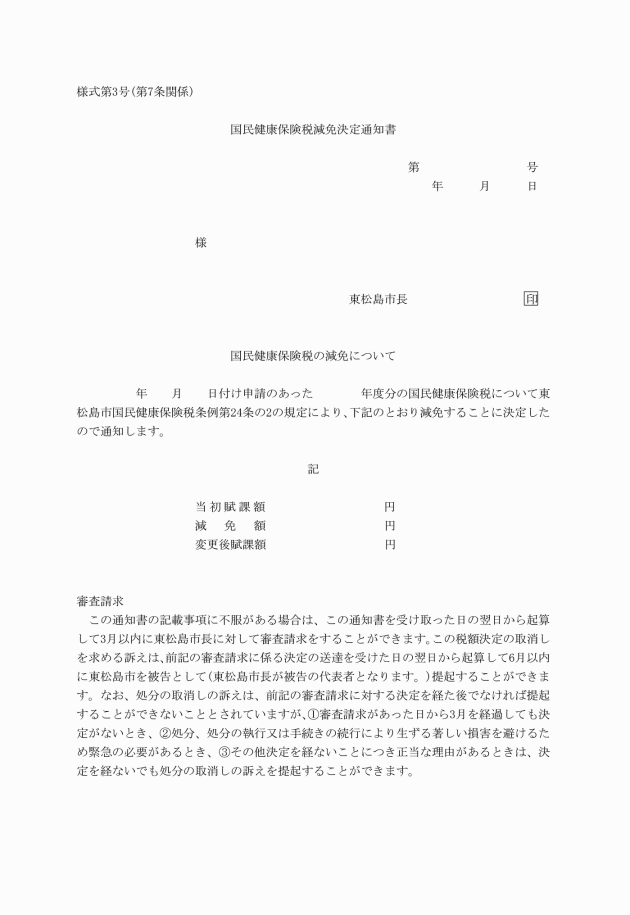

第6条 第3条の規定による減免は、当該賦課年度に属する保険税のうち、市長が認めた場合を除き、減免申請日現在において納期が未到来の保険税の額に減免割合を乗じて得た額を減免する。ただし、国民健康保険法第59条の規定による減免を除き、既に納付された保険税がある場合においては、当該納付された保険税は、減免の対象としない。

(減免承認等)

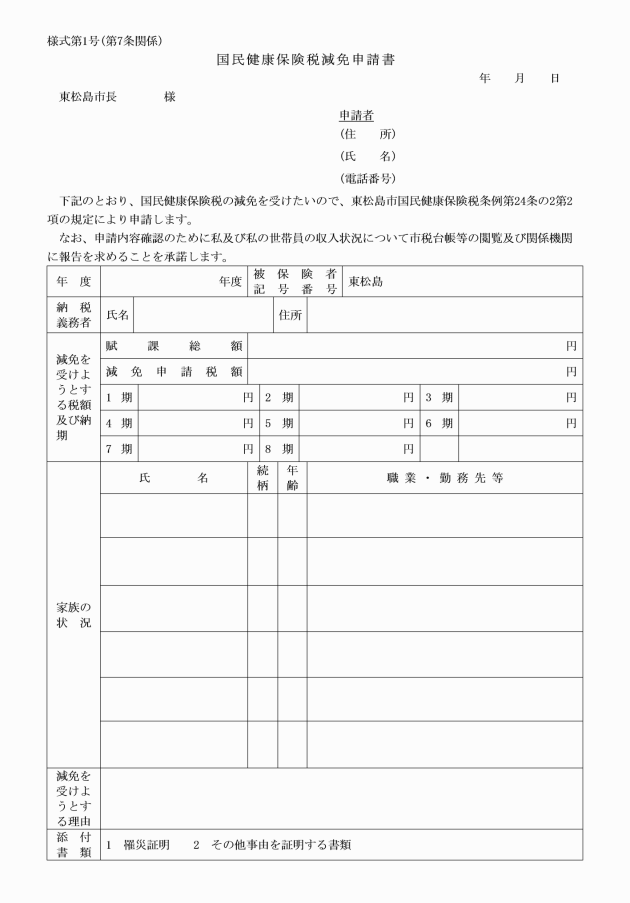

第7条 保険税の減免を受けようとする納税義務者は、国民健康保険税減免申請書(様式第1号)に減免を受けようとする理由を証明する書類等を添付して市長に提出しなければならない。

(申請の却下)

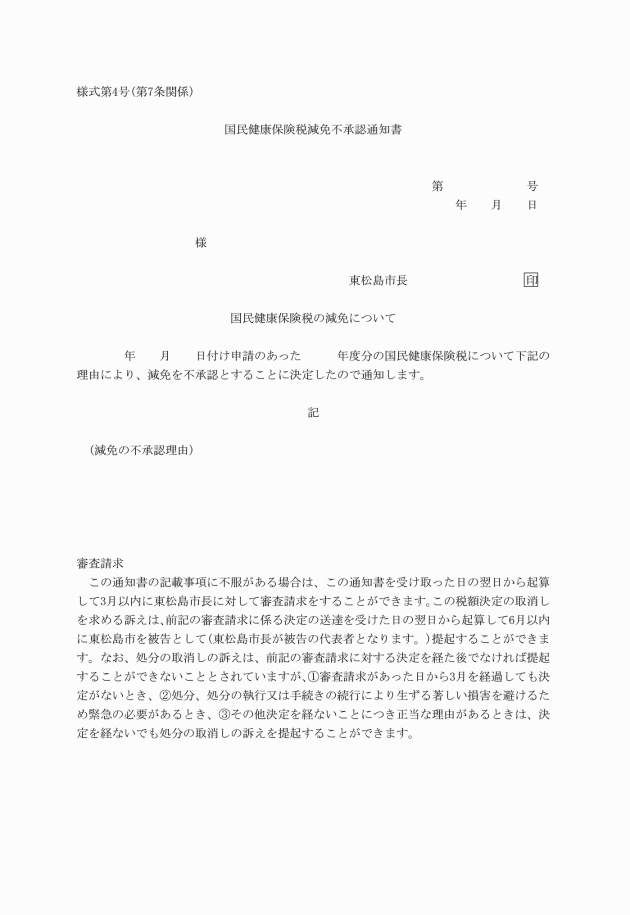

第8条 市長は、次の各号のいずれかに該当するときは申請を却下する。

(1) 第3条に規定する減免の対象に該当しないとき。

(2) 虚偽の申請をしたとき。

(3) 市長が指定する書類を提出しないとき又は実態調査のための事情聴取に応じないとき。

(適用除外)

第9条 市長は、次の各号のいずれかに該当する納税義務者に対しては、減免の適用を除外する。

(1) 過去における蓄財又は仕送りで当面の生活に支障がない世帯

(2) 生活困窮状態が当該年度内に回復する見込みのある世帯

(3) 毎年恒常的に失職するもので、季節労働者及び雇用保険給付対象世帯

(4) 譲渡及び一時所得による収入のある世帯

(減免の取消し)

第10条 市長は、保険税の減免を受けている者が、その減免を必要とする事由がなくなったと認められるとき又は減免の申請に際し偽りその他不正の行為があったと認められるときは、その減免を取り消すことができる。

附則

(施行期日)

1 この訓令は、平成22年4月1日から施行する。

(経過措置)

2 この訓令の施行の日の前日までに、改正前の東松島市国民健康保険税の減免の取扱い要綱(平成17年東松島市訓令甲第58号)の規定によりなされた手続その他の行為は、この訓令の相当規定によりなされたものとみなす。

3 令和元年台風第19号により被災した被保険者に係る保険税の減免は、第6条本文の規定にかかわらず令和元年10月12日から令和2年3月31日までに到来する納期において納付すべき保険税の額について適用する。ただし、平成31年度より前の保険税には適用しない。

4 令和元年台風第19号により被災した被保険者に係る保険税の減免は、条例第24条の2第1項第4号を適用し、納期限7日前まで(同日までに申請をすることができないと認められる理由がある者にあっては、市長が別に定める日まで)に市長に申請することとし、第9条の規定を適用しないものとする。

附則(平成27年12月11日訓令甲第91号)

この訓令は、平成28年1月1日から施行する。

附則(平成27年12月28日訓令甲第97号)

この訓令は、平成28年1月1日から施行する。

附則(平成28年3月28日訓令甲第20号)

この訓令は、平成28年4月1日から施行する。

附則(平成29年3月30日訓令甲第34号)

この訓令は、平成29年4月1日から施行する。

附則(平成31年3月29日訓令甲第40号)

この訓令は、平成31年4月1日から施行する。

附則(令和2年1月6日訓令甲第6号)

この訓令は、公示の日から施行する。

附則(令和4年11月1日訓令甲第80号)

(施行期日)

1 この訓令は、公示の日から施行する。

(経過措置)

2 この訓令の施行の際、この訓令による改正前の様式による用紙で、現に残存するものは、当分の間、所要の修正を加え、なお使用することができる。

別表(第4条関係)

該当条項 | 見積合計所得金額 | 減免の割合 |

基準生活費の100分の110未満 | 課税額の所得割額の10分の7並びに平等割額及び均等割額の10分の6 | |

基準生活費の100分の110以上100分の120未満 | 課税額の所得割額の10分の5並びに平等割額及び均等割額の10分の4 |

該当条項 | 災害の程度 | 減免の割合 |

住宅の全壊、全焼又は流出 | 課税額の所得割額及び資産割額の全部 | |

住宅の半壊又は半焼 | 課税額の所得割額及び資産割額の10分の7 | |

床上浸水 | 課税額の所得割額及び資産割額の10分の5 | |

家財の2分の1以上の損害 |

該当条項 | 前年中の所得金額 | 減免の割合 |

合計所得金額が300万円以下のとき。 | 課税額の所得割額の全部 | |

合計所得金額が300万円を超え400万円以下のとき。 | 課税額の所得割額の10分の8 | |

合計所得金額が400万円を超え550万円以下のとき。 | 課税額の所得割額の10分の6 | |

合計所得金額が550万円を超え750万円以下のとき。 | 課税額の所得割額の10分の4 | |

合計所得金額が750万円を超えるとき。 | 課税額の所得割額の10分の2 |

該当条項 | 減免の割合 |

課税額の所得割額及び資産割額の全部 |

該当条項 | 減免の範囲 | 減免額の種類及び割合 |

旧被扶養者に係る課税額の所得割額及び資産割額の全部 | ||

条例第23条第3号に規定する国民健康保険税の減額があるとき。 | 旧被扶養者に係る課税額の所得割額及び資産割額の全部 旧被扶養者に係る課税額の被保険者均等割額の減額前の額の10分の3 旧被扶養者のみで構成される世帯(条例第5条の2第1号に規定する特定世帯(以下この表において「特定世帯」という。)を除く。)に係る課税額の世帯別平等割額の減額前の額の10分の3 | |

条例第23条に規定する国民健康保険税の減額がないとき。 | 旧被扶養者に係る課税額の所得割額及び資産割額の全部 旧被扶養者に係る課税額の被保険者均等割額の10分の5 旧被扶養者のみで構成される世帯(特定世帯を除く。)に係る課税額の世帯別平等割額の10分の5 | |

前各区分に掲げるもののほか特別の事由があると市長が特に認めるとき | 課税額のうち市長が必要と認める割合 | |

国民健康保険法第59条に規定する保険給付制限を受けた場合 | 給付制限を受けている期間の課税額の全部 |