○東松島市東日本大震災による固定資産税課税免除区域に係る処理要綱

平成26年1月29日

訓令甲第5号

(目的)

第1条 この訓令は、地方税法(昭和25年法律第226号)附則第55条第1項の規定による、東日本大震災に係る津波で被害を受けた土地及び家屋に係る固定資産税の課税免除の区域を定めた告示(平成23年7月8日付け東松島市告示第217号、平成24年4月26日付け東松島市告示第40号及び第41号及び平成25年4月24日付け東松島市告示第28号及び第29号。以下「告示」という。)につき、不服申立てがあった場合の取扱いについて、必要な事項を定めるものとする。

(対象となる土地及び家屋)

第2条 対象となる土地及び家屋は、次の各号のいずれかに該当するものをいう。

(1) 告示で指定した区域(以下「課税免除区域」という。)以外に属するもの

(2) 課税免除区域内において、平成24年度以降に課税免除区域外への区分変更があった区域に属するもの

(申立人)

第3条 不服申立てを行う者は、前条に規定する土地及び家屋の所有者で、平成23年度以降に固定資産税の納税を行った者(以下「納税義務者」という。)とする。

(不服申立て)

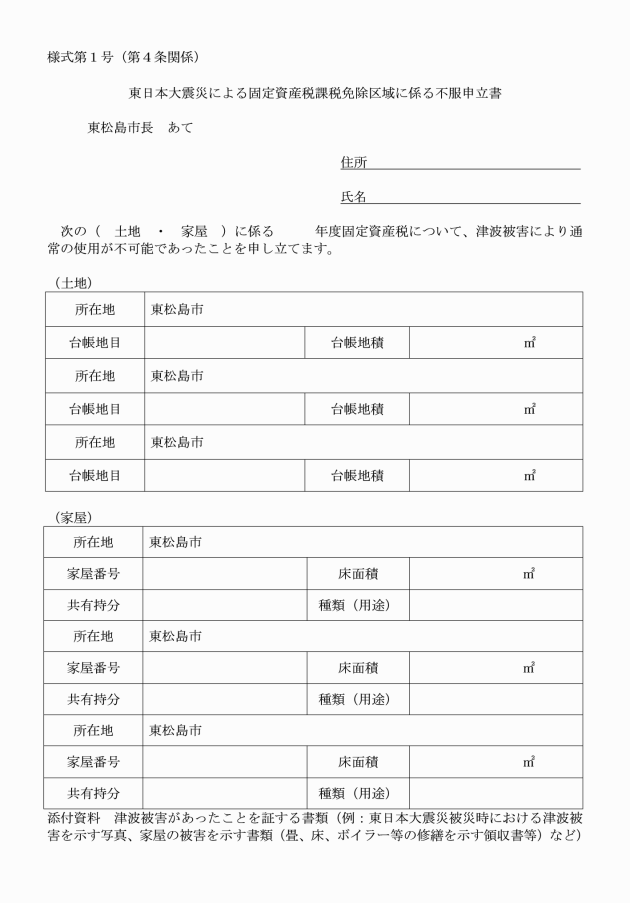

第4条 納税義務者は、課税免除区域に異議がある場合は、東日本大震災による固定資産税課税免除区域に係る不服申立書(様式第1号)に、津波被害があったことを証明する資料を添付し、不服を申し立てるものとする。

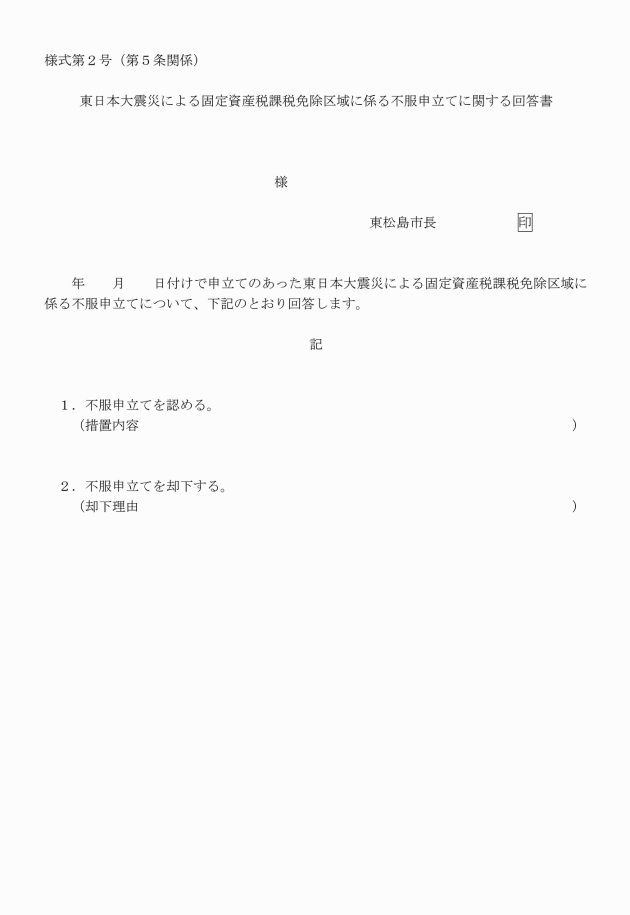

2 前項により課税免除区域の見直しを決定したときは、速やかに当該免除に係る手続きを行うものとする。

(賦課修正による免除期間)

第6条 前条第2項により課税免除区域の見直しを行い、賦課修正を実施する場合の免除期間は、対象となる土地及び家屋の被害状況に鑑み、当該土地及び家屋と同様の被害を受けた課税免除区域が課税免除を受けた年度分までとする。

(その他)

第7条 この訓令に定めるもののほか、必要な事項は別に定める。

附則

この訓令は、公示の日から施行する。

附則(平成28年3月28日訓令甲第20号)

この訓令は、平成28年4月1日から施行する。

附則(令和4年11月1日訓令甲第80号)

(施行期日)

1 この訓令は、公示の日から施行する。

(経過措置)

2 この訓令の施行の際、この訓令による改正前の様式による用紙で、現に残存するものは、当分の間、所要の修正を加え、なお使用することができる。