音声読み上げ・文字拡大

音声読み上げ・文字拡大 Multilingual

Multilingual税控除と申告

更新日:2018年5月16日

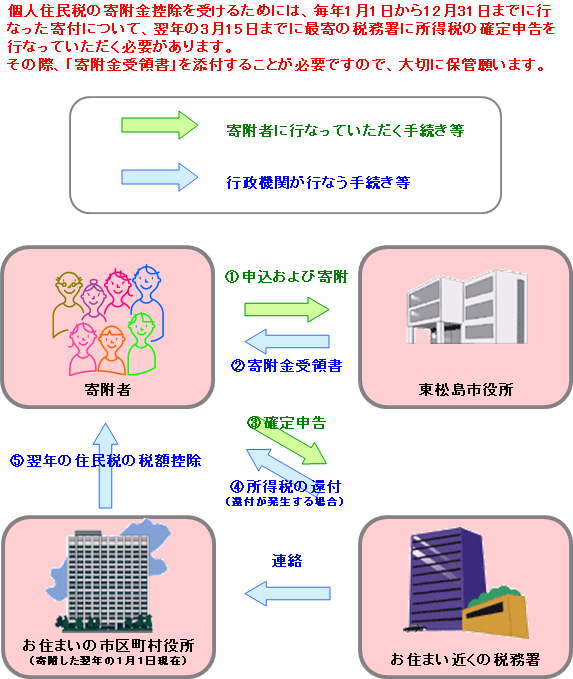

税の種類等によって、寄付金の控除を受けるための方法が異なってきます。

| 所得税分※ | {寄付金額(ただし、その年の総所得金額等の40%相当額まで)-2,000円}×限界税率 |

|---|---|

| 住民税分[1] | (寄付金額-5,000円)×10% |

| 住民税分[2] | (寄付金額-5,000円)×(90%-限界税率) |

所得税分(※)については、源泉徴収されるサラリーマンの方などは、一旦支払った所得税の還付を受けるために、確定申告が必要となります。自営業の方等は、確定申告により、税額控除した分の納税を行います。

なお、平成23年4月27日成立法案にて、震災関連寄付金に対する寄付金控除についての控除対象限度額を、総所得金額等の80%に引上げられました。(平成23年3月11日~平成25年12月31日)

住民税分([1]及び[2])については、確定申告を行う方は手続き不要です。確定申告を行わない方は、寄附をした旨の証明書をお住まいの自治体に届けて住民税の申告を行うことにより、本来支払うべき住民税が税額控除されて通知されるので、その額を翌年6月から翌々年5月まで納付することになります。

確定申告は、直接、税務署に足を運ばずとも、国税庁のホームページでe-taxや「確定申告書等作成コーナー」を利用することで、インターネットや郵送により申告できます。

※所得税の寄附金控除適用下限額が5,000円から2,000円に引き下げられました(平成22年分以後適用)。

寄附と税務申告の流れ

お問い合わせ先

税務課 市民税係

〒981-0503 宮城県東松島市矢本字上河戸36番地1 東松島市役所

電話:0225-82-1111 内線1135、1136、1138、1139、1142 FAX:0225-82-1208

サイトマップ

サイトマップ お問い合わせ

お問い合わせ 組織図

組織図